个人所得税自行纳税申报表A表+B表2018电子版是一款最新的个人所得税纳税模版,A表一般用于实行查帐征收方式企业申报,适合一般纳税人。B表适用于实行核定征收方式企业申报,适合小规模纳税人。使用本模版,用户可自行进行打印并进行税务申报,非常方便,本次小编带来的是个人所得税自行纳税申报表A表+B表双版本下载,同时还带来了个人所得税自行纳税申报表详细的介绍以及填写说明,有需要的朋友不要错过了!

详细介绍

纳税人可以采取多种方式进行纳税申报,既可以采取数据电文方式(如网上申报)、邮寄申报方式,也可以直接到主管税务机关申报,或者采取符合主管税务机关规定的其他方式申报。还可以委托有税务代理资质的中介机构或者他人代理申报。年所得12万元以上的纳税人,年度纳税申报时,只需要根据一个纳税年度内的所得、应纳税额、已缴(扣)税额、抵免(扣)税额、应补(退)税额等情况,如实填写并报送《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》(以下简称纳税申报表)、个人有效身份证件复印件,以及主管税务机关要求报送的其他有关资料。

填表说明

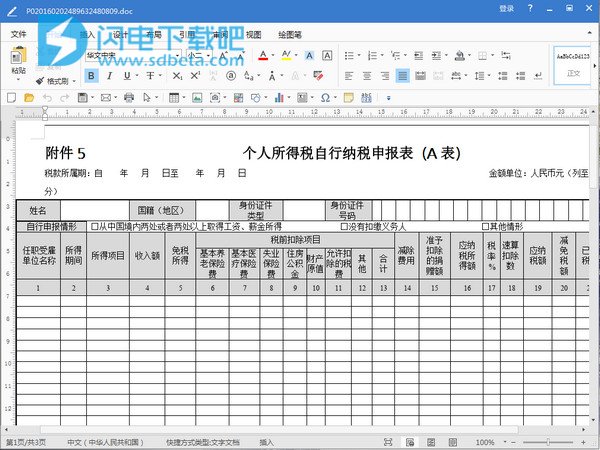

A表

一、适用范围

本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限

次月十五日内。自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:

(一)表头项目

1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

(二)表内各栏

纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的”时,第1——4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5——22列。

纳税人在填报“取得应纳税所得,没有扣缴义务人的”和“国务院规定的其他情形”时,需分行列示。

1.第1列“任职受雇单位名称”:填写纳税人任职受雇单位的名称全称。在多家单位任职受雇的,须分行列示。如果没有,则不填。

2.第2列“所得期间”:填写纳税人取得所得的起止时间。

3.第3列“所得项目”:按照税法第二条规定的项目填写。纳税人取得多项所得时,须分行填写。

4.第4列“收入额”:填写纳税人实际取得的全部收入额。

5.第5列“免税所得”:是指税法第四条规定可以免税的所得。

6.第6——13列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

(1)第6——9列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。

(2)第10列“财产原值”:该栏适用于“财产转让所得”项目的填写。

(3)第11列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

①适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;

②适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;

③适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;

④适用“财产转让所得”时,填写转让财产过程中发生的合理税费。

(4)第12列“其他”:是指法律法规规定其他可以在税前扣除的项目。

(5)第13列“合计”:为各所得项目对应税前扣除项目的合计数。

7.第14列“减除费用”:是指税法第六条规定可以在税前减除的费用。没有的,则不填。

8.第15列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

9.第16列“应纳税所得额”:根据相关列次计算填报。第16列=第4列——第5列——第13列——第14列——第15列

10.第17列“税率”及第18列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

11.第19列“应纳税额”:根据相关列次计算填报。第19列=第16列×第17列——第18列

12.第20列“减免税额”:是指符合税法规定可以减免的税额。其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

13.第21列“已缴税额”:是指纳税人当期已实际被扣缴或缴纳的个人所得税税款。

14.第22列“应补(退)税额”:根据相关列次计算填报。第22列=第19列——第20列——第21列

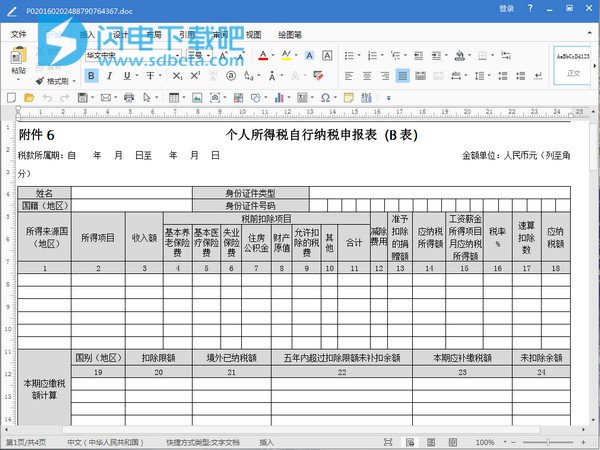

B表

一、适用范围

本表适用于“从中国境外取得所得”的纳税人的纳税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限

年度终了后三十日内。取得境外所得的纳税人应在该期限内将应纳税款缴入国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。

三、所得为外国货币的,应按照条例第四十三条的规定折合成人民币计算纳税。

四、本表各栏填写如下:

(一)表头项目

1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

(二)表内各栏

纳税人填写本表时,应区别不同国家或者地区和不同所得项目填报。其中,在填报“工资、薪金所得”、“个体工商户的生产、经营所得”等项目时,按年填写。除此之外其他项目,则按月或按次填写。

1.第1列“所得来源国(地区)”:填写纳税人取得所得的国家或地区。

2.第2列“所得项目”:按照税法第二条规定的项目填写。纳税人有多项所得时,分行填写。

3.第3列“收入额”:填写纳税人取得的,未减除任何免税所得和费用的实际含税收入额。其中,“工资、薪金所得”项目的收入额,为全年收入额;纳税人的境外所得按照有关规定交付给派出单位的部分,凡能提供有效合同或有关凭证的,经主管税务机关审核后,允许从其境外所得中扣除。

4.第4——11列“税前扣除项目”:

(1)第4——7列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。本表中填写该纳税人缴纳该费(金)的全年汇总额。

(2)第8列“财产原值”:该栏适用于“财产转让所得”项目的填写。

(3)第9列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

①适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;

②适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;

③适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;

④适用“财产转让所得”时,填写转让财产过程中发生的合理税费。

(4)第10列“其他”:是指法律法规规定其他可以在税前扣除的项目。

(5)第11列“合计”:为所得项目对应税前扣除项目的合计数。

5.第12列“减除费用”:是指税法第六条规定可在计税前减除的费用。没有则不填写。其中,工资、薪金所得项目的减除费用为全年合计额。

6.第13列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

7.第14列“应纳税所得额”:根据相关列次计算填报。

8.第15列“工资薪金所得项目月应纳税所得额”:该项仅适用于所得项目为“工资、薪金所得”时填写,其它所得项目不填。

第15列=第14列÷12个月

9.第16列“税率”及第17列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

10.第18列“应纳税额”:是指纳税人区别不同国家或者地区和不同所得项目,依照税法规定的费用减除标准和适用税率计算的应纳税额。

(1)所得项目为“工资、薪金所得”时,第18列=(第15列×第16列——第17列)×12个月

(2)所得项目为非工资、薪金所得的,第18列=第14列×第16列——第17列

11.“本期应缴税额计算”栏:应区别不同国家或者地区,分行填写。

(1)第20列“扣除限额”:是指同一国家或者地区内,不同所得项目的应纳税额之和。

(2)第21列“境外已纳税额”:是指纳税人在境外实际已经缴纳的个人所得税额。

(3)第22列“五年内超过扣除限额未补扣余额”:是指纳税人以前五年内超过该国家或者地区扣除限额、未进行补扣的部分。没有则不填。

(4)第23列“本期应补缴税额”与第24列“未扣除余额”:依据前列计算结果填写。

①若第20列≥第21列,且第20列——第21列——第22列≥0时,将结果写入第23列。

第23列=第20列——第21列——第22列

②若第20列≥第21列,且第20列——第21列——第22列<0,将结果写入第24列。

第24列=第21列+第22列——第20列

③若第20列<第21列,则将结果写入第24列。

第24列=第21列+第22列——第20列