���ߣ����ǿ���ͨ��ѡ��View / Graph ...��������б���ѡ��Distribution�����Ҳ������б���ѡ��Kernel Density��Ȼ��OK����Ĭ��ѡ���ʾƽ���汾��ֱ��ͼ��

������������ϵ�л�ϵ�б���ʽ��Ϊ�ˣ�����Ҫ����һ����������Ȥ��ϵ�е������

��ǰ����ʹ����EViews��������������а�����Excel�ļ��ж�ȡ������ϵ�С���������ǽ�����һ�������漰��Щϵ���Ӽ��ı���ʽ�����������ϣ������һ������ϵ��M1��GDP�Ķ�����RS��ˮƽ���Լ�ϵ��PR�Ķ����ĵ�һ������������ֻ�����EViews�˵���ѡ��Quick / Show ...��Ȼ���������ʽ��ϵ�������б���

log��m1��log��gdp��rs dlog��pr��

���ȷ���������롣 EViews����һ������ϵ�к���Ȥ����ʽ�ĵ��ӱ�����ͼ���鴰�ڡ�

��ϵ�ж���һ��������ʹ�ø����“�鿴”��“����”�˵���������ϵ�еĸ���������ֻ�赥���������ϵİ�ť���ɷ�����Щ�˵���Ŀ�����ߴ����˵���ѡ��“�鿴”��“����”�Ե��������Ŀ����ע�⣬��������Ŀ�봮���������Ŀ��ͬ����Ϊ������ʹ�ö��ϵ��ִ�еIJ���������ʹ�õ���ϵ��ʱ���õIJ������Ͳ�ͬ��

���磬�����Դ����������ѡ��View / Graph ...��Ȼ��ӶԻ��������б���ѡ��Line��Symbol������ʾ��������ÿ�����е���ͼ�ĵ���ͼ����

���ߣ�������ѡ��View / Graph ...���ӶԻ����Ҳ��Multiple series�����б���ѡ����ͼ��������ʾ��ͬ����Ϣ����ÿ��ϵ�б���ʽ�������ڵ�����ͼ���У�

ͬ����������ѡ��鿴/����ͳ��/������������ʾΪ�����е�ÿ��ϵ�м����������ͳ����Ϣ����

��ע�⣬���ڼ���DLOG��PR����������ͳ����Ϣ�Ĺ۲�ֵ�����������ڼ�����������ʽ��ͳ����Ϣ��������һ����ͨ��ѡ��ʹ��“��������”���������ǵ�ͳ�����ݣ�����֪ͨEViews����ϣ����ÿ�μ�����ʹ��ϵ���ض��������Ա�DLOG��PR���й۲쵽�IJ�����ʧ��ӦӰ�������ʹ�õ�����Ϊ����ı��

���ǿ���ѡ��ʹ��“ͨ������”���Ա����������������������ϵ�е�����ʱ��ʹ�ù۲�ֵ�������鿴/Э�������...����ѡ����ظ�ѡ������ʾ179�������۲���ĸ�ϵ�е���ؾ���

�����ٴν���������ϣ����������View��Proc�˵������ݣ��Բ鿴���ڼ��ʹ���ϵ�м��ĸ��ֹ��ߡ�������ʼ��ͨ��ѡ��View / View�����ص�����ĵ��ӱ�����ͼ�����ӱ���

���ƻع�ģ��

��������ʹ��1952Q1-1992Q4�ڼ�����ݹ���M1�Ļع�ģ�ͣ���ʹ��������ƵĻع�������1993Q1-2003Q4�ڼ��Ԥ�⡣�ͺŹ�����£�

��2.1��

����log��M1���ǻ��ҹ����Ķ�����log��GDP��������Ķ�����RS�Ƕ������ʣ��Ǽ۸�ˮƽ������ͨ�������ʣ��Ķ�����һ�

Ϊ�˹���ģ�ͣ����ǽ�����һ�����̶��������˵���ѡ��Quick��ѡ��Estimate Equation ...���ƶԻ����������¹�ʽ˵����

���������г���������ı���ʽ���������ÿ���ع����ӵı���ʽ���ÿո�ָ������õ�ϵ������C�����ع��еij�����

�öԻ����ʼ��Ϊʹ��1952Q1 1996Q4������LS - ��С���˷����Ʒ��̡���Ӧ�ý������༭���е��ı�����Ϊ“1952Q1 1992Q4”���Ч��“1952 1992”�Թ��ƹ۲��������ķ��̡�

����ȷ����ʹ����С���˹��Ʒ��̲���ʾ�ع�����

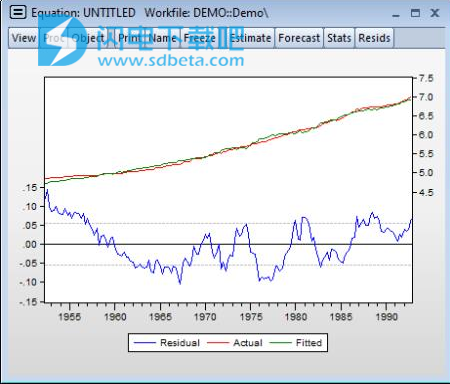

��ע�⣬�÷����Ǵ�1952Q2��1992Q4���Ƶģ���Ϊ�ӹ��������Ŀ�ʼ����ʼɾ��һ���۲�ֵ�Կ���DLOG��������Ƶ�ϵ������ͳ�������ԣ�����tͳ��ֵԶԶ����2.����ع���ϣ��ɸ�ֵ��������ʾ�dz����ܵ���ϡ��������ڹ�ʽ��������ѡ��鿴/ʵ�ʣ���ϣ��в�/ʵ�ʣ���ϣ��в�ͼ����ʾ�������ʵ��ֵ�����ֵ�Լ��в

�淶�ͼ������

���ǿ���ʹ�ù��Ƶķ��̶�ģ�͵�ϵ�����м�����顣���磬Ϊ�˼���۸���ϵ������2�ļ��裬���ǽ�ִ��Wald���顣���ȣ�ͨ���ӹ�ʽ��������ѡ��View / Representations��ȷ������Ȥ��ϵ����

��ע�⣬���ձ��������ڹ淶�е�˳�����ϵ�����Ա�PR���ϵ�����ΪC��4����Ҫ���Զ�C��4�������ƣ���Ӧ��ѡ��View / Coefficient Diagnostics / Wald Test-Coefficient Restrictions ...������������“c��4��= 2”�� EViews������Wald���ԵĽ����

����ֵ����C��4��= 2������豻ǿ�Ҿܾ���

���ǣ�����Ӧ�ý���������һ������������һ�����������汨����Durbin-Watsonͳ�����ĵ�ֵ�������Ʒ��̵IJв������������ԡ����δ��У������в���������Խ����±����Ĺ��ƴ����Լ�����ϵ������Чͳ���ƶϡ�

�ű���ɭ��ͳ�ƿ������Խ��͡�Ҫ�Բв��е����������ִ�и�һ���Breusch-Godfrey���飬��ӹ�ʽ��������ѡ��“��ͼ/�в����/���������LM����...”����ָ����������Եļ���˳������“1”���������һ����������ԵIJ��ԣ�

����Ķ�����ʾ����ͳ�����ݺ���صĸ���ֵ����ͳ�������±�������ִ�в��ԵIJ��Իع顣

���Ϊ“Obs * R-squared”��ͳ�����������������Ч�����LM����ͳ������ ����Ч�������ֵǿ�ұ������ڲв����������

�Ĺ�ʽ

���Խ������������Ҫ�����ǵ�ԭʼ����Կ�����������ԡ�

һ�ַ����ǰ����Ա������ͺ�Ҫ���������ӵ����й�ʽ�У��뵥����ʽ�������е�“����”��ť��Ȼ��༭�淶����ÿ��ԭʼ���ͱ������ͺ�

log��m1��c log��gdp��rs dlog��pr��log��m1��-1����log��gdp��-1����rs��-1��dlog��pr��-1����

��ע�⣬�ӳ���ͨ����ϵ�����ƺ������һ������������������������ָ���ġ����ȷ���������¹����ʾ�����

��ע�⣬EViews���Զ�����������������Ӧ������ͺ���������ǽ������ʽ�����ڹ����ļ��й��Ժ�ʹ�á����¹������е����ư�ť����������ʽEQLAGS��

EQLAGS��ʽ���������ڹ����ļ��С�

������������Ե�һ�ֳ����������ڷ����а����Իع飨AR����/���ƶ�ƽ����MA���Ҫʹ��AR��1������淶����ģ�ͣ���Ӧ��ͨ����EQLAGS�����е�������/���ƶ���...������EQLAGS���̡� EViews������һ���µ��ޱ��ʽ�����а�����һ����ʽ�е�������Ϣ�����¸�ӡ�������ϵĹ��Ʋ��Ĺ���Զ�ȡ

log��m1��c log��gdp��rs dlog��pr��ar��1��

���淶ɾ�����ͺ������AR��1���淶ȡ�����ǣ�

��2.2��

���ȷ�������µĹ淶�� EViews�����Ƹ÷��̣�����������ƽ�������������Ĺ��Ƶ�һ���Իع�ϵ����

AR��1��ģ�͵�������ͺ�ģ�ʹ����൱��������Akaike��Schwarz��Ϣ���������Ըߵ�ֵ������ǰ���ͺ�ģ�Ϳ�������ѡ�ġ���ˣ����ǽ���EQLAGS��ʹ���ͺ�ģ�ͽ������µ���ʾ��

Ԥ�ʽ

����һֱ�ڴ���һ�������ݣ��Ա����ǿ��Խ����ڴ�ģ�͵�Ԥ����1993Q1-1996Q4�����������ʵ�����ݽ��бȽϡ�

����EQLAGS��ʽ�������е�Ԥ�ⰴť�Դ�Ԥ��Ի���

���ǽ�Ԥ����������Ϊ1993Q1-1996Q4�����ṩԤ���Ԥ����������ƣ�������߶�����Ϊϵ���ļ������ڹ����ļ��С�Ԥ��ֵ��������M1_F�У�Ԥ�����������M1_SE�С�

��Ҫע�⣬����ѡ��Ԥ��M1����־��������ˮƽ����������Ҫ��ͼ�κ�Ԥ�������������̬ѡ���ʹ��1993��1�³��ṩ����Ϣ���������ڵ�Ԥ�⡣���ȷ����EView��ͬʱ��ʾԤ��ͼ��ͳ�����ݣ�������ʵ�����ݵ����������

���ߣ�����Ҳ����ѡ����M1��Ԥ��ˮƽ������EQLAGS�������е�Ԥ�ⰴť�Դ�Ԥ��Ի�����ϵ��Ԥ��ѡ����ѡ��M1������һ��������������Ԥ��ͱ���������M1LEVEL_F��M1LEVEL_SE��Ȼ��ȷ����

EViews����ʾM1ˮƽ��Ԥ��ͼ���Լ���Ԥ��ķǶԳ��������䣺

Ԥ����̲�����ϵ������ͨ��EViewsϵ�У���������ͨ���ķ�ʽʹ�á����磬���ǿ���ʹ��Log��M1����Ԥ��ϵ�к�Ԥ��ı���ʵ��ֵ��Ԥ��ֵ��Ԥ��ֵ��95���������䣩���бȽϡ�

���ǽ����ȴ���һ��������Щֵ��������������˵���ѡ��Quick / Show ...��Ȼ���������ʽ��

m1_f + 2 * m1_se m1_f-2 * m1_se log��m1��

����һ������LOG��M1��Ԥ�����������LOG��M1��ʵ��ֵ���飺

���ĵ�ַ��http://www.sd124.com/article/2018/0508/222549.html

��EViews��ô����ѧϰ��IHS EViews10.0���ذ�װѧϰͼ�Ľ̳� ����serial number(2)�����������ذ���������������ӭת�أ�